علاء الزهيري يتوسط شاندراكانت فايديا وسوريش بالاكريشنان

فى إطار حرص الاتحاد المصرى للتأمين على التعاون مع كافة الجهات والهيئات المحلية والإقليمية والعالمية المعنية بصناعة التأمين من أجل الإرتقاء بتلك الصناعة وتحقيق التقدم المنشود فى سوق التأمين المصري، نظّم الاتحاد ورشة عمل بالتعاون والتنسيق مع شركةJ. B. BODA التي تعمل 80 عاماً في مجالي التأمين والإعادة علماً أن نشاطها يمتد الى أكثر من 90 دولة على مستوى العالم. حضر الورشة مئة شخص من شركات التأمين العاملة في السوق المصرى والهيئة العامة للرقابة المالية. ونظراً الى أهمية هذه الورشة التي أقيمت يوم الإثنين الموافق 9 أيلول 2024 ، وكانت بعنوان “مفهوم التأمين الإلكتروني” لخّصها الإتحاد في نشرته الأسبوعيى الأخيرة ذات الرقم 350. في ما يلي أبرز ما تمّ التداول به.

بداية، توجّه رئيس الإتحاد السيد علاء الزهيري، بالشكر الى شركة J. B. BODA على دعمهما الدائم والمستمر لسوق التأمين المصري يمتد لأكثر من 50 عاماً مؤكداً “أن الموضوع الذى تتناوله ورشة العمل هو على جانب كبير من الأهمية اذ أن خطر الهجمات الإلكترونية أصبح متزايداً ويجب على سوق التأمين (المصري تحديداً) إيلاء المزيد من الاهتمام لهذا الخطر بخاصة بعد صدور قانون التأمين الموحد الرقم 155 لسنة 2024 مشيراً الى ان الإتحاد أفرد عدة أعداد من نشرته الأسبوعية لإلقاء الضوء على هذا الموضوع الهام وأحدث المستجدات المرتبطة به، بالإضافة الى أنه سيقوم بعقد سلسلة ندوات حول “موضوع التأمين الالكتروني” لدعم وتعزيز هذا النوع من التأمين في السوق المصري.

بعده، تناول الكلام المدير التنفيذي الأول بشركة J. B. BODA السيد شاندراكانت فايديا الذي أعطى نبذة مختصرة عن الشركة التي يُمثل والتي بدأ نشاطها منذ العام 1943، بعد شكر الإتحاد على هذه الإستضافة، لينتقل بعد ذلك، إلى الحديث عن موضوع ورشة العمل وهو التأمين الإلكترونى من خلال عرض بعض الاحصائيات العالمية حول الجرائم الالكترونية وعلى النحو التالي:

1-يشهد العالم ما يقدر بنحو 2220 هجوماً إلكترونياً بشكل يومي، أي ما يصل إلى أكثر من 800 ألف هجوم سنوياً.

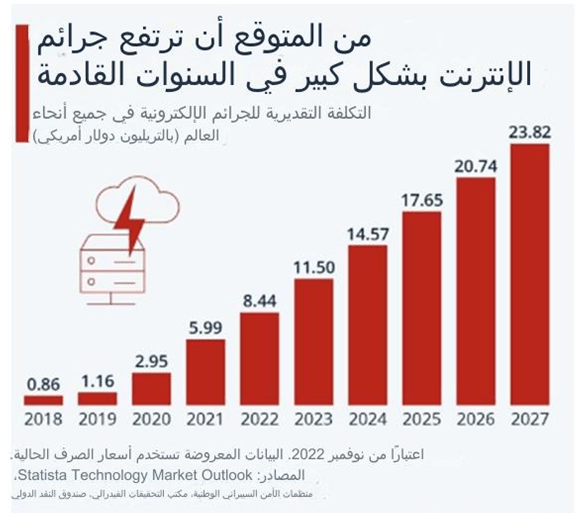

2-من المتوقع أن تقفز التكلفة العالمية للجرائم الإلكترونية إلى 23.84 تريليون دولار بحلول عام 2027، ارتفاعاً من 8.44 تريليون دولار في عام 2022، وفقاً لتقديرات Statista.

3-شهد العام 2023 بعض الهجمات الإلكترونية الكبرى، بما في ذلك الهجوم الذي تمّ شنه على وزارة الخارجية الأميركية، حيث اخترق المتسللون Microsoft Exchange وسرقوا الآلاف من رسائل البريد الإلكتروني، مع أخذ ما لا يقل عن 60 ألف رسالة بريد إلكتروني من حسابات Outlook لموظفي وزارة الخارجية الأمريكية.

4-في عام 2023، بلغت التكلفة العالمية للجرائم الإلكترونية 8.45 تريليون دولار .

5-زاد عدد الهجمات الإلكترونية بنسبة 38% في العام 2023 مقارنة بالعام السابق.

6-يبلغ متوسط تكلفة خرق البيانات 4.35 ملايين دولار .

ثم تناول الكلام الخبير – الخبير الاستشاري في التأمين المصري سوريش بالاكريشنان، الذي أعرب في كلمته عن شكره وتقديره للإتحاد المصرى للتأمين على إتاحة هذه الفرصة له للاجتماع بالسوق المصرى ومناقشة هذا الموضوع المهم، في وقت يشهد العالم إستخداماً متزايداً للتطبيقات التكنولوجية. وعلى سبيل المثال، هناك العديد من التطبيقات التي تستخدم لحجز الرحلات السياحية ودفع الفواتير وإجراء التحويلات المالية… وغيرها . ومن هنا تنبع أهمية وجود تأمين إلكتروني لحماية البيانات الشخصية والأموال التي يمكن خسارتها نتيجة التعامل غير الآمن عبر الوسائل والتطبيقات الإلكترونية.

ثم إنتقل الى عرض المادة العلمية الخاصة بورشة العمل، بداية بتعريف “الجريمة الإلكترونية” التي هي مصطلح واسع النطاق يشمل إتلاف أو تدمير البيانات وسرقة الأموال أو البيانات المالية أو الشخصية والاختلاس والاحتيال وتعطيل الأعمال والإضرار بالسمعة، والتي مع التطور المتلاحق الذى تشهده كافة مناحى الحياة، تزايد الاعتماد على الإنترنت، مما خلق عدداً متزايداً من الفرص لمجرمي الإنترنت ممن يمتلكون مجموعة من الأدوات المتقدمة(بما في ذلك الذكاء الاصطناعي وتقنية Deepfake). وكان لا بدّ، بإزاء ما تقدّم، أن يتمّ تصميم وثيقة التأمين على المسؤولية الإلكترونية لحماية المؤمن عليهم من الخسائر الناشئة عن الأحداث الالكترونية التي تؤثر في العمليات السلسة للشركة وتهدّد المعلومات الشخصية للأفراد.

ثمّ تناول أنواع الجرائم الإلكترونية، وهي:

- الهجمات الإلكترونية الاحتيالية، أي التي تهدف إلى سرقة المعلومات الشخصية لتحقيق منفعة مالية غير مشروعة عن طريق إرسال رسائل بريد إلكتروني (رسائل نصية قصيرة) لخداع المتلقي في الكشف عن المعلومات الشخصية.

- هجمات برامج الفدية التي تمكّن من السيطرة على نظام الحاسب الآلى المستهدف عن طريق التشفير بهدف المطالبة بفدية مقابل إطلاق مفتاح التشفير.

- إختراق البيانات للوصول غير المصرح به من قبل الموظفين أو أي طرف ثالث للبيانات الشخصية أو المؤسسية، بما في ذلك الملفات الحساسة والسرية، ما يؤدي إلى وقوع حادثة أمنية في مجال تكنولوجيا المعلومات.

- سرقة الهوية لسرقة المعلومات الشخصية لارتكاب جرائم الاحتيال.

- الاحتيال عبر الإنترنت عملية معقدة للغاية حيث يتمّ خداع الضحايا لإجراء معاملات على مواقع تمارس نشاط مشروع لتنفيذ الاحتيال الاستثماري والاحتيال على البريد السريع والاحتيال على التأمين والاحتيال في مجال الاتصالات، وما إلى ذلك.

- التجسس الإلكتروني اختراق شبكة الكمبيوتر للتجسّس على البيانات الشخصية أو المؤسسية السرية أو المتعلقة بالأصول والبنية التحتية الوطنية للدولة المستهدف الوصول إليها.

- البرمجيات الخبيثة وهي نوع من أنواع برامج الحاسب الآلى الضارة التي يتم إدخالها في نظام الحاسب الآلى لاختراق أمنه لتنفيذ جرائم مختلفة مثل سرقة البيانات وإتلافها وتدميرها.

أما أكثر القطاعات تأثراً بالجرائم الإلكترونية، فهي: التصنيع، الخدمات التجارية والمهنية، خدمات البيه بالتجزئة، الرعاية الصحية، تكنولوجيا المعلومات والخدمات المالية.

لذا لا بدّ من اتخاذ إجراءات للوقاية أو للتخفيف من أثر الهجمات الالكترونية، عن طريق: إنشاء بنية تحتية قوية لنظام الأمن الإلكترونى، إجراء تدريبات منتظمة للعاملين للتوعية الأمنية، استخدام أدوات الأمن المدعومة بالذكاء الاصطناعي، تشجيع التعاون الدولي لمكافحة الجرائم الإلكترونية وتجنب الدخول على مواقع مجهولة أو تحميل ملفات غير آمنة.

معروف أن التأمين الالكتروني يُساعد الشركات على تقليل مخاطر التهديدات الإلكترونية، مثل إختراق البيانات والهجمات الإلكترونية. ويقدم هذا التأمين نوعاً من الحماية إلى المؤسسات من تكاليف الهجمات القائمة على الإنترنت والتي تؤثر في حوكمة المعلومات والبنية التحتية لتكنولوجيا المعلومات وسياسات المعلومات. ومن ثم يعد التأمين الالكتروني إحدى الركائز الهامة التي تساعد الشركات والمؤسسات على حماية أنشطتها، خاصة وأنه في الوقت الحاضر، لم تعد الهجمات الإلكترونية تستهدف الشركات الكبيرة فقط وإنما أصبحت تستهدف الشركات الصغيرة والمتوسطة أيضاً.

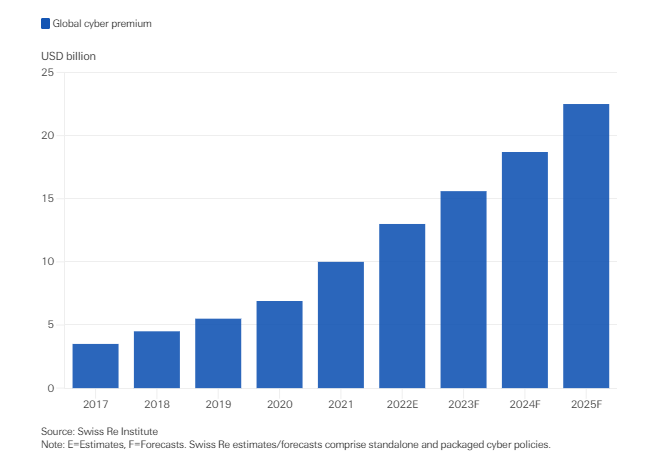

وقد تم تقييم حجم سوق التأمين الالكترونى العالمي بنحو 16.66 مليار دولار أميركي في عام 2023 ومن المتوقع أن ينمو من 20.88 مليار دولار أمريكي في عام 2024 إلى 120.47 مليار دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب بنسبة 24.5٪ خلال الفترة المتوقعة.

ويعد التأمين الإلكترونى جزءاً من مجموعة من الأدوات المتاحة للمؤسسات لتعزيز أمنها الإلكترونى وقدرتها على الصمود. فالحلول التي تقدمها شركات التأمين عادةً لا تشمل التغطية التأمينية فحسب، بل تشمل أيضاً تقديم نصائح الوقاية ودعم التخفيف في حالة وقوع حادث متعلق بالأمن الإلكترونى. وبالتالى فإن أحد المكونات الرئيسية للنجاح في أي صفقة تأمين إلكترونى هو التفاهم الجيد بين المؤمن عليه وشركة التأمين الخاصة به.

أما التغطية الأساسية التي تقدمها وثيقة التأمين الإلكتروني، فهي: خرق البيانات،إنتهاك الخصوصية، إنتهاك الحسابات الشخصية على الوسائط المتعددة (مثل حسابات التواصل الإجتماعى)، جميع مسؤوليات الأطراف الثالثة باستثناء انقطاع شبكة الانترنت.

أما التغطيات الإضافية التي تقدمها الوثيقة، فهي: إخفاق أنظمة تحويل الأموال، الخسارة المالية بسبب إدخال البيانات بطريقة إحتيالية، توقف نظام الحاسب الآلى.

وفي ما يتعلّق بالبيانات المطلوبة للاكتتاب بشكل صحيح، فهي:

–طلب التأمين، إستيفاء الاستبيان الخاص ببرامج الفدية.

-قيام الشركة الراغبة في الحصول على التأمين بتقديم سياسة استمرارية الأعمال (BCP) / سياسة التعافي من الكوارث (DRP) / خطة التعافى من حوادث الأمن الإلكترونى.

– تقديم سياسات أمن المعلومات / حماية البيانات / خصوصية البيانات الخاصة بالشركة.

-أي خطة أو سياسة أخرى وضعتها الشركة أو قامت بتطويرها فيما يتعلق بأمن المعلومات.

-في بعض الأحيان يطلب بعض مكتتبى التأمين الحصول على بيانات مالية مدققة.

وهناك بعض البيانات الأخرى التي تهتم بهض الشركات التأمين بإستيفائها قبل إصدار التغطية التأمينية والتي منها على سبيل المثال:

-طبيعة نشاط الشركة التي سيتم التأمين عليها.

-التوزيع الجغرافى لأماكن تحصيل الإيرادات الخاصة بالشركة.

-تقييم النظام التكنولوجى للشركة من الناحية الفنية.

-خبرة العميل السابقة فيما يتعلق بالمطالبات.

عن أهم القطاعات التي تحتاج إلى التأمين الإلكتروني، ذكرت ورشة العمل: الوكالات الحكومية، المؤسسات المالية، مواقع التجارة الإلكترونية، منصات التواصل الاجتماعي، شركات التصنيع – وخاصة صناعة الأغذية والصحة والأدوية، صناعة التأمين، الأفراد (خاصة الأفراد ذوى حجم النشاط الكبير).

وبالنسبة للتحديات الخاصة بالتأمين الإلكتروني فهي: تسارع وتيرة التحول الرقمى على مستوى العالم، إنتشار الوسائل التكنولوجية، التطور المتلاحق في مجالات تكنولوجيا المعلومات وتكنولوجيا التشغيل وإنترنت الأشياء والذكاء الاصطناعي، عدم وجود الخبرات الكافية في مجال التأمين الالكترونى نظراً لحداثته، الطبيعة الديناميكية/ المتحركة للخطر.

في نهاية ورشة العمل عرض السيد سوريش فيلماً وثائقياً عن المخاطر الالكترونية المتعلقة بالتعاملات المالية من خلال إستخدام بطاقات الائتمان ATM/ Visa Cards ، وكيف يتمكن القراصنة من إختراق الأنظمة الأمنية والوصول للمعلومات السرية الخاصة بتلك البطاقات وإجراء معاملات مالية لصالحهم.

كما قدّم الفيديو بعض النصائح لمستخدمى هذه البطاقات تساعدهم في حماية البيانات الخاصة بهم والتعامل بشكل آمن مع أنظمة الدفع الإلكترونى.