رسم بياني يُظهر تطوّر سلّم الاحتيال من 2004 الى 2029

يُعد الاحتيال في صناعة التأمين تحدياً يواجه شركات التأمين على مستوى العالم، حيث تتباين أشكاله بين المطالبات الوهمية والحوادث المفتعلة والمبالغة في قيمة التعويضات. ورغم الجهود الكبيرة التي تبذلها الشركات لمكافحة هذه الظاهرة، فإنها لا تزال تُلقي بظلالها على القطاع، مسببة خسائر مالية كبيرة . ومع تعاظم هذه المشكلة، تبرز الحاجة إلى تعزيز آليات الكشف عن الغش والتعاون بين مختلف الأطراف المعنية، بما يضمن حماية حقوق حاملي الوثائق وتحقيق العدالة والاستقرار في هذا القطاع الحيوي.

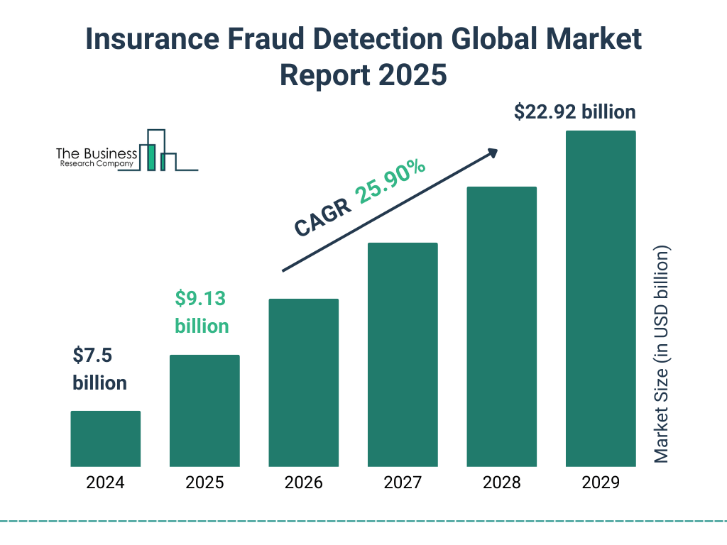

ووفقاً لتقرير سوق الكشف عن الاحتيال في التأمين العالمي 2025 : شهد حجم سوق الكشف عن الاحتيال في التأمين نموًا هائلاً في السنوات الأخيرة. ومن المتوقع أن ينمو من 7.5 مليار دولار في العام 2024 إلى 9.13 مليار دولار في عام 2025 بمعدل نمو سنوي مركب يبلغ 21.6%. ويمكن أن يُعزى النمو في الفترة التاريخية إلى ارتفاع حالات الاحتيال في التأمين، وتعقيد مخططات الاحتيال، ومتطلبات الامتثال التنظيمي، وعولمة أسواق التأمين، علماً ان الاحتيال في تأمين السيارات يُعتبر من أكثر الحالات انتشارًا. ويمكن أن يحدث هذا الاحتيال من خلال حوادث وهمية أو مبالغ فيها للحصول على تعويضات غير مستحقة.

النشرة الأسبوعية للإتحاد المصري لشركات التأمين عالجت هذا الموضوع في تحقيق موسع غنيّ بالمعلومات والأرقام. فإلى نص هذا التحقيق.

في إطار حرص الاتحاد على التعاون مع كافة أطراف صناعة التأمين للإرتقاء بتلك الصناعة وتحقيق التقدم المنشود في سوق التأمين المصري، فقد قامت لجنة السيارات بالاتحاد يوم الاثنين الموافق 20 يناير 2025 بتنظيم ورشة عمل عن “مواجهة الغش والاحتيال فى تأمينات السيارات “حضرها أكثر من 80 مشاركاً من شركات التأمين بإدارات الإصدار والتعويضات و مسؤولي المعاينات بفرع السيارات التكميلي المعاينات كما حضرها ممثلو الهيئة العامة للرقابة المالية و ممثلون لإحدى شركات تكنولوجيا التأمين التي أصدرت تطبيقاً إلكترونياً لكشف عمليات الاحتيال في تأمين السيارات .

في بداية الورشة عرّف رئيس اللجنة العامة لتأمينات السيارات عربي السيد كل من الغش والاحتيال والفرق بينهما، وكذلك التواطؤ فى تأمين السيارات .

بالنسبة للغش فهو التصرف المتعمد الذي يهدف إلى تضليل شركة التأمين من خلال تقديم معلومات كاذبة أو تزييف الحقائق بطريقة مغلوطة وبشكل غير قانوني للحصول على تعويض غير مستحق أو دفع أقساط تأمين أقلّ من المستحق، ما يعرّض أصول وسمعة الشركة للخطر. ومن الأمثلة:

1-عند الإصدار: تقدّم معلومات مغلوطة عن السيارة مثل إخفاء بعض التفاصيل عن حالتها الفنية مثلا إذا كانت قد تعرّضت لحادث سابق وتمّ إصلاحها، لكن مالك المركبة لا يفصح عن ذلك لتخفيض مبلغ التأمين. كذلك، إخفاء أو تقديم معلومات مضللة عن السائقين: مثل عدم ذكر سجل السائقين الآخرين في العائلة، إذا كانوا قد ارتكبوا مخالفات مرورية أو حوادث في الماضي أو أقل من الفئة العمرية المصرح لها بالقيادة يمكن أن يؤدي ذلك إلى قسط تأمين وتحملات أقل. إخفاء أو تقديم معلومات مغلوطة حول الاستخدام او امتداد التغطية: مثل عدم الإفصاح عن أن السيارة تُستخدم في أغراض تجارية أو تُستخدم في السفر لمسافات طويلة (خارج الحدود)، ما قد يؤدي إلى تخفيض القسط والتحملات.

2-عند التعويض: تقديم مطالبات زائفة أو مبالغ فيها: مثل تقدير الأضرار التي لحقت بالسيارة أو الادعاء بأضرار غير حقيقية من أجل الحصول على تعويض أكبر. دمج الأضرار السابقة داخل التغطية: مثل محاولة تغطية أضرار سابقة على التأمين لتغطيتها ضمن التعويض المشمول داخل التأمين.

أما الإحتيال فهو نوع من أنواع الغش، ولكنه يشمل تصرفات أكثر تعقيدًا حيث يكون الهدف هو الخداع أو التضليل بشكل أوسع للحصول على المال بشكل أكبر وبطرق غير مشروعة ويتضمن أفعالًا معقدة أو مُزيفة قد تشمل اختلاق حوادث أو أضرار، وقد يكون مصحوبًا بأفعال متعمدة مثل السرقة الوهمية أو الحوادث المصطنعة وهذا يعرض الأصول أو سمعة الشركة للخطر. ومن الأمثلة:

1-عند الإصدار: تقدّم مستندات مزوّرة غير حقيقية عن السيارة أو السائق، مثل رخص قيادة مزورة او مستندات تثبت عدم وجود حوادث سابقة رغم وجود سجل حوادث حقيقي. كذلك، تزييف حالتها ويتمثل ذلك في تقديم معلومات غير صحيحة عن وضعها الفني أو تزوير تاريخها، كادعاء أن السيارة لم تتعرض لأي حوادث كبيرة، في حين أنها قد تكون تعرضت لأضرار جسيمة.

2-عند التعويض: يختلق حادث وهمي مثل افتعال حادث بشكل متعمد للحصول على تعويض من شركة التأمين. وعلى سبيل المثال، قد يقوم شخص بصدم سيارته عمدًا بجدار أو يدّعي وقوع حادث غير حقيقي، بهدف التخلص من سيارة قديمة أو متضررة مسبقًا، أو للحصول على تعويض مالي لتغطية ديون أو خسائر مالية يعاني منها. كذلك، اختلاق سرقة وهمية للسيارة كأنه يدعي صاحبها سرقتها بشكل وهمي، ثم يطالب شركة التأمين بالتعويض. في هذه الحالة، يتم اختلاق واقعة السرقة بتنسيق مسبق مع طرف آخر أو ببساطة بإخفاء السيارة. كذلك، التلاعب بنوع الأضرار، مثل الإدعاء أن الأضرار ناجمة عن حادث مغطى تأمينياً، بينما هي نتيجة لفعل عمدي (مثل الحريق المتعمد) أو حادث لم يكن بسبب خطر مشمول بالتغطية التأمينية. وهناك أيضاً التلاعب بالمستندات، مثل تقديم رخص قيادة لسائق آخر ، تأخير الإبلاغ لحين تجديد الرخص، تقديم محضر شرطة ببيانات غير صحيحة فمثلا الحادث ضد مجهول، وفي الحقيقة يكون قد قام باسترداد تعويض من المتسبب دون الإفصاح عن ذلك للشركة.

أما التواطؤ فهو عبارة عن اتفاق غير قانوني بين طرفين أو أكثر، بغرض التلاعب أو خداع شركة التأمين للحصول على مكاسب غير مستحقة. يهدف التواطؤ عادة إلى تقديم مطالبات كاذبة أو التلاعب بالمعلومات أو الأحداث المرتبطة بالتأمين، سواء عند الإصدار أو عند تقديم المطالبات للتعويض وهذا يعرض الأصول أو سمعة الشركة للخطر من ذلك:

1-عند الإصدار: يتمّ التفاهم بين صاحب السيارة وطرف آخر، لتقديم معلومات مغلوطة. على سبيل المثال: قد يتواطأ شخص مع موظف في شركة التأمين لتقديم معلومات مغلوطة حول حالة السيارة، مثل تقديم تقرير كاذب عن عدم وجود حوادث سابقة أو إخفاء حقيقة أن السيارة هي سيارة مُستخدمة في أغراض تجارية بدلاً من الاستخدام الشخصي. كذلك التواطؤ لإخفاء سجل السائقين، اذ يمكن أن يتواطأ الشخص مع شركة التأمين من خلال إخفاء سجل السائقين الآخرين في العائلة الذين لديهم تاريخ من الحوادث، أو المخالفات المرورية ،أو فئة عمرية ،أو أشخاص غير مشمولين بالتغطية التأمينية . في هذه الاحوال يتم تقديم معلومات غير صحيحة لتخفيض قسط التأمين.

2-عند التعويض: يتمّ الاتفاق بين السائق ومركز الاصلاح أو خبير المعاينة لتزوير الأضرار وتقديم تقرير مزّيف أو تقدير تلك الأضرار بشكل أكبر من الحقيقة، للحصول على تعويض أكبر من شركة التأمين. كذلك يُمكن اختلاق حادث وهمي مع طرف آخر. فقد يتفق شخص مع آخر على تزييف حادث مروري بحيث يبدو وكأنه وقع بسبب خطأ السائق الآخر، بينما يكون الحادث مصطنعًا. ثم يتم تقديم مطالبة لشركة التأمين للحصول على تعويض غير مستحق. قد يتواطأ الطرفان في هذا السيناريو لإخفاء الحقيقة. كذلك يمكن اختلاق سرقة وهمية بشكل متفق عليه، ثم يُقدم طلب تعويض لشركة التأمين مع تزييف تفاصيل الحادث أو السرقة للحصول على مبلغ تعويضي.

والسؤال: هل هناك مؤشرات استرشادية تدل على احتمالية وجود غش أو احتيال؟ نعم تقول النشرة وتعدّد أربعين احتمالاً يُمكن الإطلاع عليها بالعودة الى النشرة على موقع الإتحاد المصري.

بالإنتقال الى تحليل نقاط القوة والضعف والفرص والتهديدات في عملية كشف شركات التأمين عن حالات الإحتيال وأثرها على القطاع والمجتمع، يمكن التوقف عند التالي:

من نقاط القوة وجود تقنيات متطورة للكشف عن الاحتيال: مثل أنظمة الذكاء الاصطناعي وتحليل البيانات الكبيرة التي يمكنها اكتشاف الأنماط المشبوهة. التشريعات والقوانين المنظمة التي تفرض عقوبات صارمة على الأفراد الذين يمارسون الغش والاحتيال في التأمين. الوعي المتزايد حول آثار الاحتيال لدى شركات التأمين والجمهور بأهمية مكافحة الغش.

وبالنسبة لنقاط الضعف فيمكن التوقف عند ثلاثة أمور:

عدم وجود آليات فعّالة في بعض الشركات للكشف المبكر عن عمليات الاحتيال. الاستجابة البطيئة في بعض الأحيان أي التأخير في اتخاذ إجراءات أو عدم وجود خطة محكمة للتعامل مع حالات الاحتيال. صعوبة التحقق من بعض المعلومات بسبب غموض الأدلة أو نقص الشفافية.

وهل من مخارج لعدم الوقوع بالمطبات؟ نعم، وذلك عبر: تطوير تقنيات جديدة للكشف عن الاحتيال مثل تطبيقات الذكاء الاصطناعي، تعلم الآلة، وتحليل البيانات الكبيرة لتحديد الحالات المشبوهة بسرعة. التعاون بين شركات التأمين والهيئات الحكومية لتحسين المكافحة من خلال شراكات استراتيجية لفرض قوانين وتوجيهات أكثر صرامة. تعزيز التوعية والتدريب على كيفية اكتشاف علامات الاحتيال في كل مرحلة من مراحل المعاملات.

وهل هناك تهديدات يمكن أن تحدّ من اجراءات الردع؟ نعم هناك أساليب جديدة ومتطورة في الاحتيال بدأت تنتشر مثل الاحتيال في تقديم مطالبات غير صحيحة أو تلاعب في تقييم الأضرار باستخدام تقنيات متقدمة. زيادة التكلفة على شركات التأمين مما يضطرها لرفع أسعارها لتعويض الخسائر الناتجة عن الغش. تأثير السمعة السلبية شركات التأمين وقدرتها على جذب العملاء.

وماذا عن أساليب وكيفية مكافحة الاحتيال؟ تقول النشرة لا بدّ من استخدام تقنية الذكاء الاصطناعي وبرامج التحليل المتقدمة، انشاء قاعدة بيانات وتبادل المعلومات، تعزيز اجراءات التحقيق الميداني، التعاون مع الجهات الرسمية وتشديد التشريعات والعقوبات، التوعية المجتمعية وتطوير مهارات الموظفين والمعاينين الداخليين.

أخيراً ما رأي الإتحاد؟ تقول النشرة: يمثل الاحتيال في مجال التأمين على السيارات تحدياً تواجهه شركات التأمين، لكنه ليس عائقاً لا يمكن التغلب عليه. فالتعامل مع هذا التحدي يتطلب تبني استراتيجيات وقائية مبتكرة تُسهم في الحد من أشكال الاحتيال المختلفة، مثل الحوادث المفتعلة أو المطالبات المبالغ فيها، مع الحفاظ على المبادئ الأساسية لتقييم المخاطر والاكتتاب. وعلى الرغم من التأثيرات السلبية التي قد يسببها الاحتيال، بما في ذلك الضغط على هوامش الربح وزيادة الأقساط، فإن شركات التأمين قادرة على مواجهته من خلال تعزيز كفاءاتها الداخلية واستثمار مواردها بفعالية.

و من خلال تطوير أنظمة متقدمة لاكتشاف الأنشطة الاحتيالية وتدريب العاملين على تحديد المؤشرات المبكرة للغش، يمكن لشركات التأمين تقليل هذه الأنشطة بشكل ملحوظ. كما أن رفع الوعي بين حاملي وثائق التأمين حول مخاطر الاحتيال وتأثيره يُسهم في تعزيز التعاون بين الأطراف المختلفة لمواجهة المشكلة. إن وجود إدارات متخصصة لمكافحة الغش داخل الشركات، إلى جانب استخدام التكنولوجيا الحديثة مثل الذكاء الاصطناعي وتحليل البيانات، يتيح إمكانية اكتشاف الأنشطة المشبوهة ومعالجتها بسرعة وكفاءة.

وبفضل هذه الجهود، يمكن لشركات التأمين تعزيز قدرتها على توفير تغطية عادلة وميسورة التكلفة، مما يضمن استمرارها في تلبية احتياجات العملاء بثقة وشفافية. من خلال العمل المشترك بين شركات التأمين وحاملي الوثائق، يمكننا بناء بيئة تأمينية أكثر أماناً واستدامة للجميع.